TOPICSトピックス

大増税始まる?相続贈与の一体化とは

2021.9.17

大増税始まる?相続贈与の一体化とは

いま、世界では富裕層への課税強化を模索する動きが広がっています。新型コロナウイルス危機で拡大が懸念される格差を税制で是正するとともに、危機後の経済立て直しを睨んだ財源を確保するのが狙いのようです。先進国38ヶ国が加盟する経済協力開発機構(OECD)も、相続税の改革を提言するなど政策論議も盛んに行われています。

実は日本の税収に占める相続税・贈与税の割合はOECD平均の2倍超。両税の最高税率も

55%と先進国の中で最も高いのをご存じでしょうか。相続税の改革といってもこれ以上の税率引き上げは厳しいといえるでしょう。そのような状況にあって、自民・公明両党が昨年12月に発表した令和3年度税制改正大綱に次の文が載りました。

─相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直す─

これは「資産移転の時期の選択に中立的な相続税・贈与税に向けた検討」という題目の下、書かれた一文ですが、これは相続・贈与の一体化、つまり贈与税の実質廃止が来年以降、始まっていくかもしれないということを意味しており、これは資産家への大増税といえるでしょう。そこで今回のニュースレターでは、この「相続・贈与の一体化」について詳しく解説していきたいと思います。

贈与税の仕組み 暦年課税と相続時精算課税

富が一部の人に集中しすぎないように、再分配の機能を果たしてきた相続税。創設は1905年と古く、その後、相続税を逃れようと生前贈与をする人が増えたため、1947年に贈与税が創設されました。

贈与税には、暦年課税と相続時精算課税があり、どちらか一方しか選択できません。暦年課税は、1年ごとの贈与額に対して課税されますが、基礎控除額である年間110万円までなら非課税となります。毎年この範囲内で贈与を行うのであれば、贈与に対する申告を行う必要はありません。贈与税は贈与する金額が大きくなればなるほど税率は高くなり、最高で55%もの税率が課されることになります(図表1)。しかし、生涯一度しかない相続と比べ、毎年くり返し行える暦年課税での贈与は長期間にわたって財産を小分けにして譲ることができるというメリットがあります。一定規模の財産を保有する資産家にとっては、非常に利用価値が高いといえます。

図表1:贈与税率表(20歳以上の子や孫への贈与)

一方、相続時精算課税は、贈与した時点では2500万円までが非課税ですが、文字通り相続が発生した時点で贈与時の非課税分も含めて精算し、相続財産として課税されることになります。価格が上昇傾向にある株式などの財産や、将来にわたって家賃収入が見込める不動産など、贈与した時点での低い評価額への課税で済むというメリットがあります。

贈与税は実質廃止?各国の相続・贈与の捉え方

贈与税が実質廃止になるとしたら、どのような方 法が考えられるでしょうか。ひとつは暦年課税を廃止し、相続時精算課税のみにすること。形式上、かなり相続税に統合されることになります。

もうひとつは暦年課税を存続させるけれど、実態を相続税に近づけるという方法。暦年課税は相続発生前3年以内の贈与は相続扱いにしていますが、これを5年、7年、10年などに拡大するというものです。

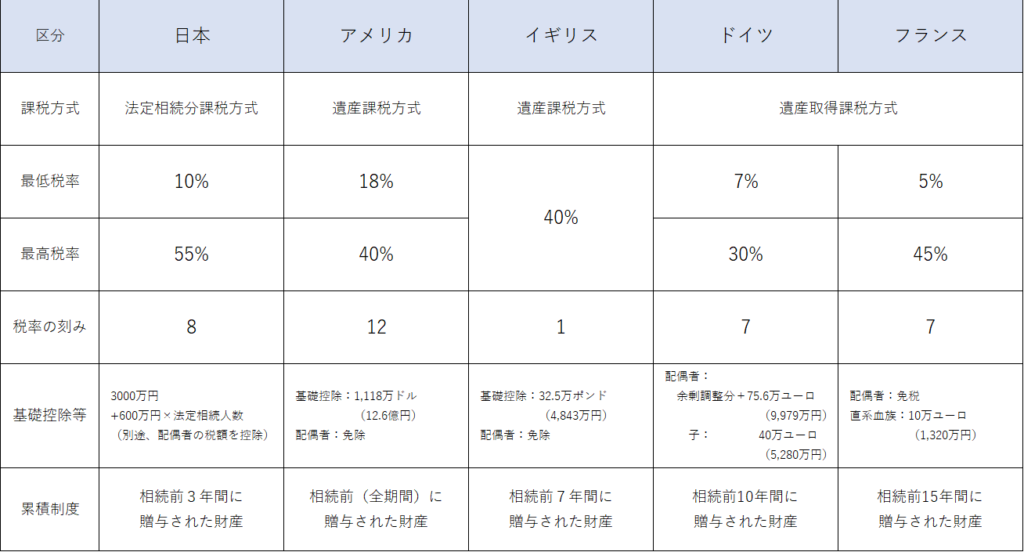

諸外国では相続と贈与をどのように捉えているのかを見てみましょう。図2は主要国における相続税の概要を示しています。アメリカの場合、生前に行われた贈与財産すべてが相続財産に含めて計算されます。イギリス、ドイツ、フランスは日本と同様、相続前に行った一定期間の贈与は、相続と税負担が同じになります。ただし日本に比べ、イギリス、ドイツ、フランスは一定期間がそれぞれ7年、10年、15年と長く、税制大綱にある「資産移転の時期に中立」といって良いものとなっています。

図表2:主要国における相続税の概要

今後、こうした諸外国の制度を参考にして制度設計がなされるとすれば、生前贈与を活用した節税はできなくなるかもしれません。

資産家への課税強化 今後の動向を注視

いずれにしても、資産家への課税強化が今後進んでいくのは間違いなさそうです。消費税率10%へのアップは、所得の少ない層への負担が高まったうえ、コロナ禍による格差も拡大しています。国民の多数が関係する所得税と違い、相続・贈与税に手をつけるほうが世間からの反発は少ないからです。

税制大綱では贈与税の実質廃止のほか、教育資金や結婚・子育て資金の一括贈与に対す

る非課税の廃止も検討されることが記されています。親族内での資産移転が進むだけで格差是正につながらないというのがひとつの理由です。

金融所得課税の強化も検討されています。現行、株の配当や譲渡益にかかる税率は20%で

すが、これが引き上げられることも考えられます。

今後の動向を注視しつつ、柔軟な対応が必要となるでしょう。