TOPICSトピックス

役員退職金で築く、開業医の老後資金

ご自身の老後生活について、具体的にイメージされたことはありますか? 以前「老後2000万円問題」が話題になったこともあり、老後の生活資金について漠然とした不安を抱えている先生も多いのではないでしょうか。

今回は、老後資金準備の中核となる役員退職金の設計戦略についてお話ししたいと思います。

老後資金はいくら必要か

実際のところ、どのくらいの資金が必要になるのでしょうか。老後に必要な生活費と、想定される年金額との差額をもとに考えてみましょう。

まずは老後の生活費について考えてみます。

勇退後も現役時代と同じ生活水準を維持しようとすれば、相応の資金が必要になります。日々の生活費に加えて、住宅のメンテナンス、旅行、趣味、医療費の増加といった支出を考えると、月50〜60万円程度の支出は現実的な想定ではないでしょうか。セカンドライフを20〜25年とすると、総額で約1億5,000万〜1億8,000万円という規模になります。

一方で、公的年金から得られる収入には上限があります。厚生年金の受給額は加入期間や報酬額によって異なりますが、開業医の場合、勤務医期間と医療法人化後の加入期間を合わせても、月25〜30万円程度が一つの目安となります。

必要額との差は毎月20〜35万円。20〜25年間で換算すると約5,000万〜1億円程度の不足が生じます。

この不足分をどう準備するか——その答えが、法人からの役員退職金です。

退職金1億円を基準に考える

退職金1億円を準備できれば、手取りで7,000万〜8,000万円程度を確保できます。公的年金と合わせることで、月60万円程度の生活費を想定しても、基本的な老後生活は十分に賄えます。

ただし、「より充実したセカンドライフを送りたい」「想定以上に長生きするかもしれない」といった場合には、1億円を超える退職金設計を検討する価値があります。

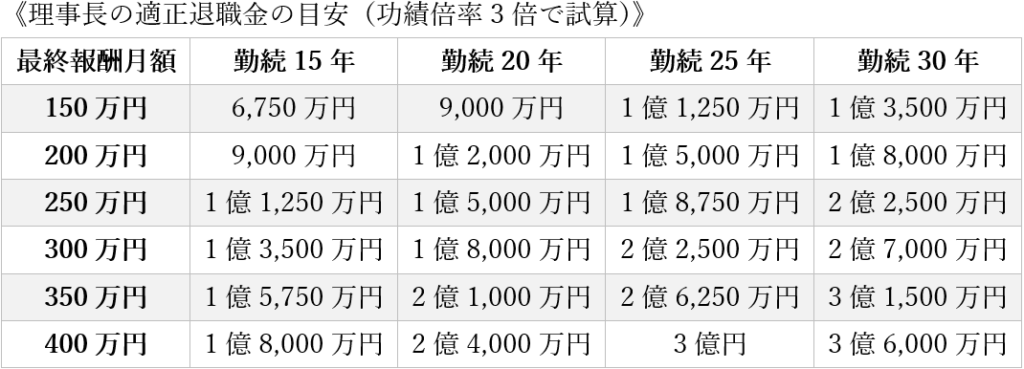

退職金額の設計:適正な退職金額の目安

では、法人の経費として認められる税務上適正とされる金額はどの程度になるのでしょうか。

適正額は「最終報酬月額 × 勤続年数 × 功績倍率」で計算されます。功績倍率は理事長の場合は2〜3倍程度が用いられます。

たとえば、最終報酬月額が250万円、勤続年数25年の場合、功績倍率を3倍として計算すると、退職金額は1億8,750万円となります。

このような大口資金を事前準備なく一度に捻出すれば、法人の資金繰りに大きな負担を与えかねません。そのため、長期にわたる計画的な積み立てが必要になります。

変額保険で「成長性」を取り込む

退職金準備において、ある程度の時間的余裕がある場合、リスクを抑えながら株式の高い成長性を取り込むことが有効です。

たとえば、15年後に1億5,000万円の退職金を準備する場合、預金だけで積み立てれば月々約83万円必要になります。一方、年率5〜6%で運用ができれば、月々50〜60万円程度に抑えられる計算です。

ただし、医療法人の場合、株式への直接投資は定款に反する可能性があります。そこで活用したいのが、生命保険の一種である変額保険です。変額保険であれば、こうした制約を気にすることなく、世界株式などの成長性の高い資産を退職金準備に取り込むことができます。

途中での取り崩しを避け、長期保有を前提に運用を続けることが成功のカギです。