TOPICSトピックス

スタッフが喜ぶ、院長先生も得する福利厚生制度のつくり方

スタッフの満足度向上のため、様々な福利厚生制度を検討される院長先生も多いでしょう。しかし、「せっかく導入してもスタッフに響かない」「経費として支出するだけで法人にメリットが感じられない」といった悩みをよく耳にします。

導入に躊躇する院長先生が多いのは、費用対効果が見えにくいからでしょう。今回は、たくさんある福利厚生の中からスタッフ、経営者双方にとってメリットを実感できる養老保険を活用したプランをご紹介したいと思います。

「支出」を「投資」に変える養老保険

養老保険を活用した福利厚生プランは、「弔慰金・見舞金制度」や「従業員退職金制度」の充実を図る仕組みです。

スタッフにとっては、万一の際の死亡保険金が遺族に支払われ、また退職時には退職金制度として活用されることで、将来への安心感が得られます。この安心感はスタッフの帰属意識や満足度向上につながります。

経営者にとっては、保険料を経費として計上しつつ、同時に満期保険金・解約返戻金という形で法人資産を運用することができます。また、福利厚生の充実によるスタッフの帰属意識や満足度向上は、法人のリクルート効果にもつながります。

養老保険 福利厚生プラン、実務のポイント

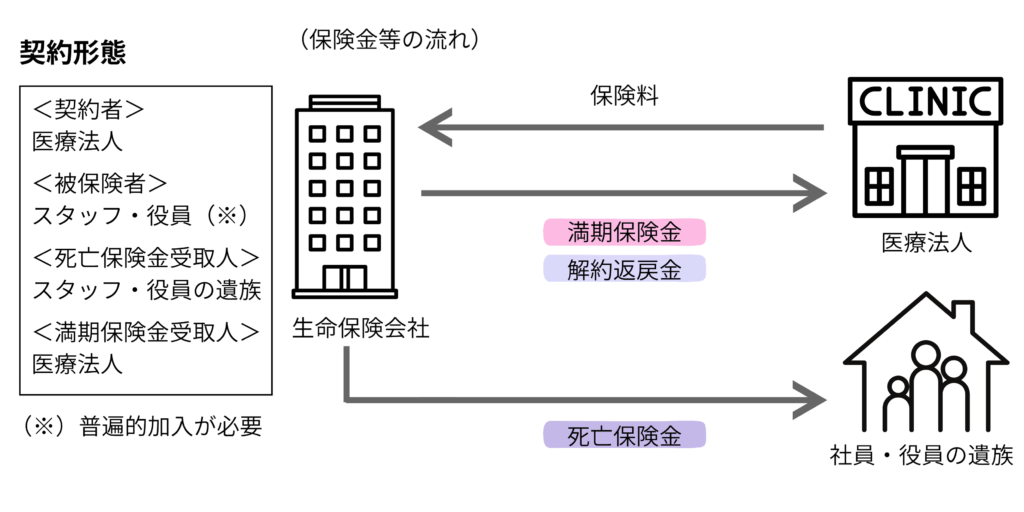

養老保険の福利厚生プランでは、法人が契約者となり、被保険者をスタッフ、死亡保険金受取人をスタッフの遺族、満期保険金・解約返戻金受取人を法人に設定します。

税務上の取扱いでは、保険料の2分の1を福利厚生費として経費計上し、残り2分の1を資産計上します。これにより税の繰り延べ効果を得ながら、同時に法人資産の運用も図ることができます。

導入の要件として重要なのが「普遍的加入」です。役員や特定の従業員のみを対象とするのではなく、一定の条件を満たす全従業員を対象とする必要があります。例えば「勤続年数3年以上の正社員全員」といった客観的な基準を設けます。

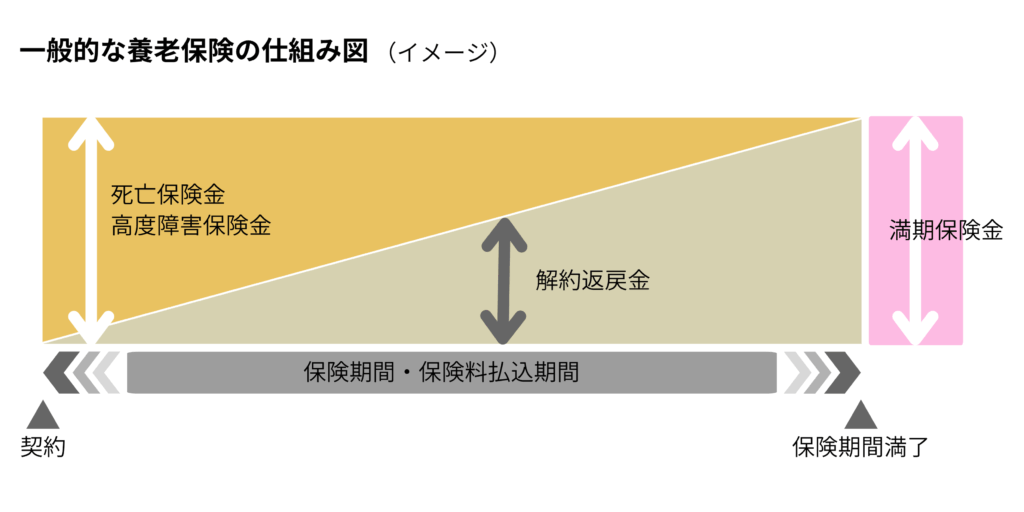

具体的な設計例として、40歳女性で満期を就業規則の定める退職年齢(65歳や70歳等)に合わせた場合、死亡保険金500万円に対し、月々の保険料は1~1.5万円程度になります。満期時には通常、払込総額以上の満期保険金が法人に戻る仕組みで、運用実績によっては払込総額を大きく上回る満期保険金を受け取れる可能性もあります。

導入成功のための注意点

制度導入時に押さえておきたいポイントがいくつかあります。

まず、役員も制度に加入でき、適正な保険金額の範囲であれば法人の経費で実質的に個人の保障を得られるため、経営者にとっても大きなメリットとなります。

また、制度設計では、就業規則との整合性や退職金制度との関係を事前に整理しておくことが重要です。

専門家との連携も欠かせません。税務上の取扱いや保険商品の選択については、税理士や保険の専門家と相談しながら、自院に最適な制度設計を行うことをお勧めします。