TOPICSトピックス

事前確定届出給与の戦略的活用術 ─役員報酬の設計に柔軟性を

院長先生にボーナスは出せない?

6月に入り、多くの企業で夏季ボーナスの支給時期を迎えています。クリニックでもスタッフへのボーナス支給を検討されている院長先生も多いのではないでしょうか。そんな中、先日ある院長先生から「自分へのボーナスは経費にならないと聞いたんだけど?」というご質問をいただきました。実は、適切な手続きを踏めば役員へのボーナスも経費にできる「事前確定届出給与」という制度があります。今回は、この制度を活用することで得られる税務上のメリットや資金繰りの改善効果についてご紹介したいと思います。

事前確定届出給与の基本理解

事前確定届出給与とは、役員に対する賞与や不定期報酬を損金算入できる制度です。定期同額給与(毎月の役員報酬)との併用も可能で、医業経営において有効な選択肢の一つといえます。

医業経営者にとっての価値は大きく分けて3つあります。第一に、法人・個人の税負担最適化です。法人税率と所得税率の違いを戦略的に活用できます。第二に、資金繰りの柔軟性確保です。支給時期をコントロールすることで、医療機関特有の季節変動や大型支出に対応できます。第三に、業績連動的な報酬設計です。好調時は支給、不調時は支給停止という柔軟な運用により、リスク管理と税務効率を両立できます。

戦略的活用パターン

・パターンA:複数役員戦略的活用型

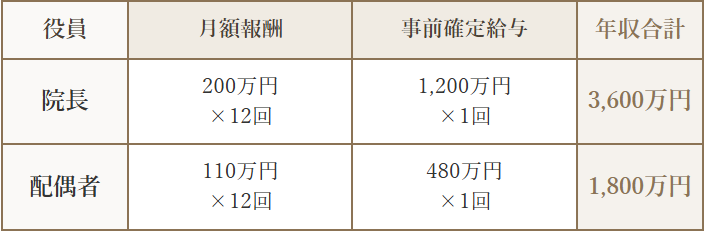

同族医療法人では、院長・配偶者・子息等を役員とし、各々に事前確定届出給与を設定する手法が効果的です。院長3,600万円、配偶者1,800万円の年収ケースでは、以下のような設計が考えられます。

この設計により、業績好調時は両方支給、業績次第では片方のみ支給という柔軟な運用が可能です。ただし、毎年同様の手法を使うと「事前に支給が確定していた」と解釈されず、税務調査で否認されるリスクがあるため、慎重な運用が必要です。

・パターンB:個人資金ニーズ対応型

年1回の大型支給により、住宅購入、子供の医学部進学、投資用資金の確保など、個人の大型資金ニーズに柔軟に対応できます。まとまった資金を個人で運用し、将来の退職金制度とのバランスを考慮することで、総合的な税務効率の向上も期待できます。

具体的には、自宅の建て替えや大規模リフォーム、子供の医学部進学費用、生命保険料、株式・債券等の金融商品購入、家族への贈与資金など、開業医特有の大型支出に対応できます。月額報酬では対応しきれない大きな資金ニーズを、計画的に確保する手法として有効です。

重要な注意点とリスク管理

事前確定届出給与には厳格な要件があります。最も重要なのは、複数回支給で1回でも届出と異なれば全額損金不算入になることです。社員総会の決議から1か月以内、または、会計期間開始から4か月以内のいずれか早い日までに税務署への届出を完了し、支給日・支給金額を1円単位で正確に守る必要があります。

特に注意すべき点として、年2回支給で1回目は支給したが、2回目に業績悪化で支給できないケースがあります。これを避けるためには、年1回・決算直前の支給とすることで業績を見極めてから支給判断ができ、リスクを大幅に軽減できます。また、事業計画との整合性を十分に検討し、確実に支給できる金額設定が重要です。

専門家との連携の重要性

事前確定届出給与は要件が厳格な制度のため、税理士と事前相談するのが良いでしょう。また、制度活用により確保した資金の運用方法についても、医業経営者の資産形成に詳しい専門家のアドバイスを受けることで、より効果的な運用が可能になります。年次の事業計画との整合性を十分に検討し、制度を適切に活用することで、資金繰りの改善や税負担の最適化を図ってみてはいかがでしょうか。