TOPICSトピックス

iDeCoの投資効果は?

2022.7.7

資産所得倍増を実現するために

今年5月、岸田文雄首相は英国の金融街シティで講演を行い、「資産所得倍増プラン」に着手する考えを表明しました。これには、2000兆円を超えるといわれる日本の家計の金融資産について、貯蓄から投資へ促そうという狙いがあります。

岸田首相は講演の中で、日本では2000兆円ある家計金融資産の半分以上が預金・現金で保有されており、その結果、家計金融資産はこの20年間で米国では3倍、英国では2.3倍になったのに対し、わが国では1.4倍にしかなっていないと指摘しました。資産所得倍増を実現するために貯蓄から投資へのシフトを大胆・抜本的に進めるとしています。具体的にはNISAの抜本的拡充や、国民の預貯金を資産運用に誘導する新たな仕組みの創設などを予定しているそうです。

現在、国の制度として資産形成の手段には確定拠出年金とNISAがあります。今回のニュースレターでは今年5月から加入できる年齢が5年延び、65歳未満までとなった税制優遇の大きい個人型確定拠出年金、通称イデコ(iDeCo)について取り上げます。

イデコには様々な優遇が用意

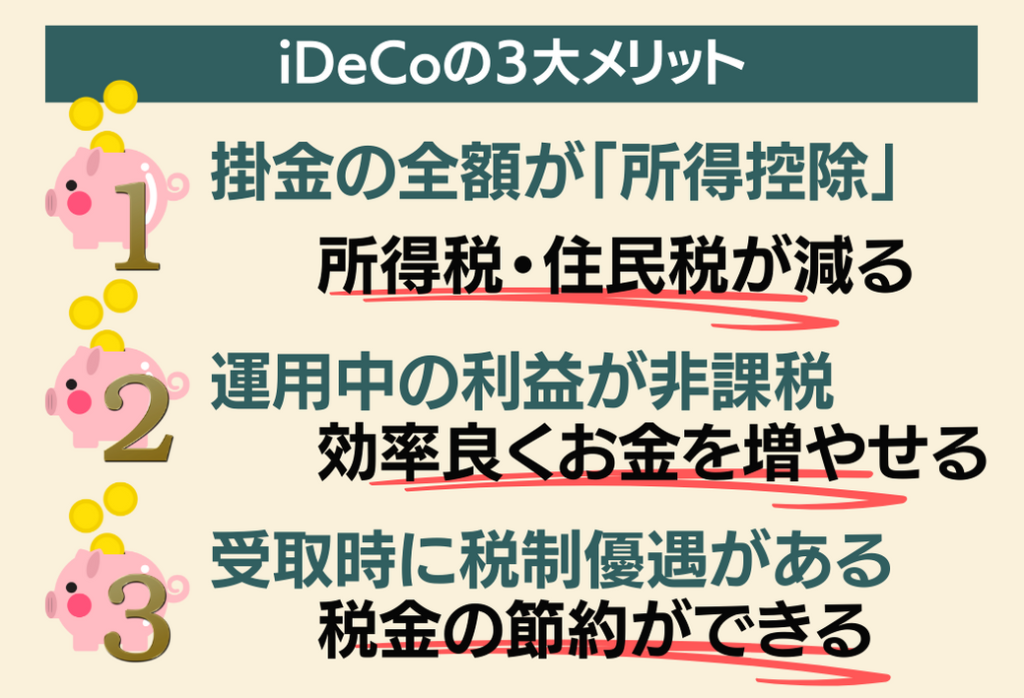

イデコは毎月一定の掛金を支払い、そのお金を運用して資産を増やします。そして増えたお金を老後に受け取るという仕組みです。国が老後資金を貯めてもらうために用意した制度ですから、原則途中で引き出すことはできませんが、さまざまな優遇が用意されています。もっとも大きなポイントは、3つのタイミングで税金を節約できることです。

ひとつひとつ見ていきましょう。

掛金が全額所得控除

まずは毎月支払う掛金が全額所得控除になります。つまり、毎年の所得税や住民税を減らすことができます。毎月2万円の掛金であれば年間の掛金24万円がその年の課税所得から減額できるので、所得税率40%の方であれば、住民税率10%と併せて合計12万円の節税効果となります。これを20年間続けた場合、合計240万円の節税となります。

運用中の利益が非課税

運用益が非課税になるのも大きなポイントです。イデコは老後資金を貯めるのが目的ですから、当然運用期間も長くなります。最長で50年(20歳~70歳の間)非課税になります。

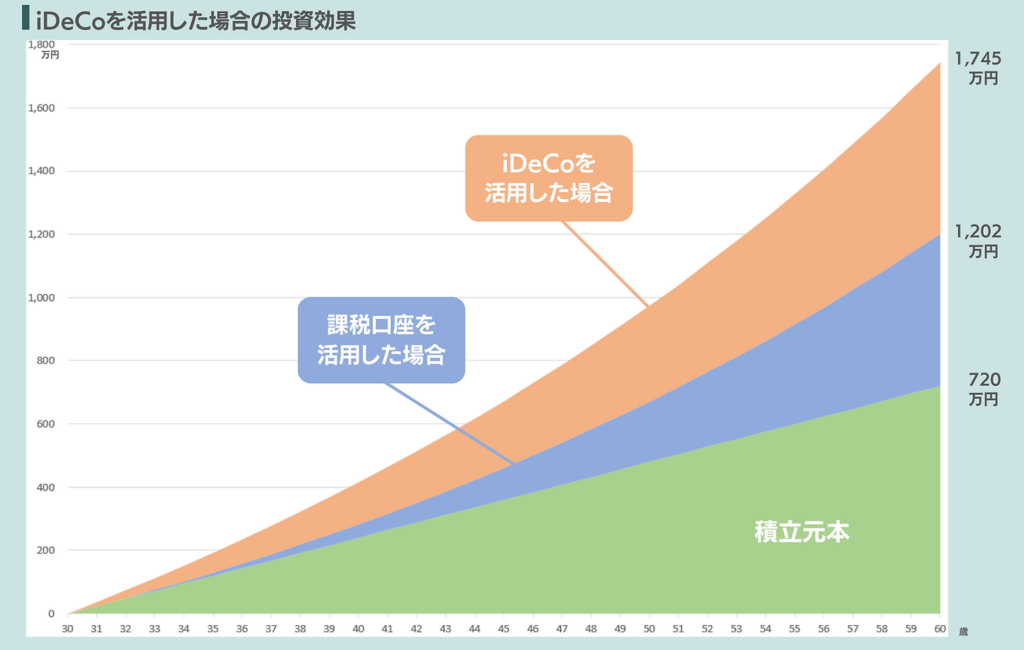

30歳から毎月2万円を30年間、年利4%で運用した場合の節税効果を考えてみます。課税口座の場合、720万円の元本が1202万円になります。482万円増えましたが、イデコであれば節税効果によってさらに資産を増やすことができます。まず30年間の運用中の節税額として182万円。さらに、所得控除によって360万円節税できるので、合計542万円分トクすることになります。これを1202万円に足すと、合計で1745万円。1025万円増えたのと同じ効果が得られるのです。

運用後の受取時にも優遇がある

運用したお金を受け取るときにも税金の優遇があります。受け取り方は「一時金」形式と「年金」形式があり、金融機関によっては両者を組み合わせることもできます。一時金で受け取る場合は、「退職所得控除」が利用でき、年金で受け取る場合には、「公的年金等控除」 が利用できます。

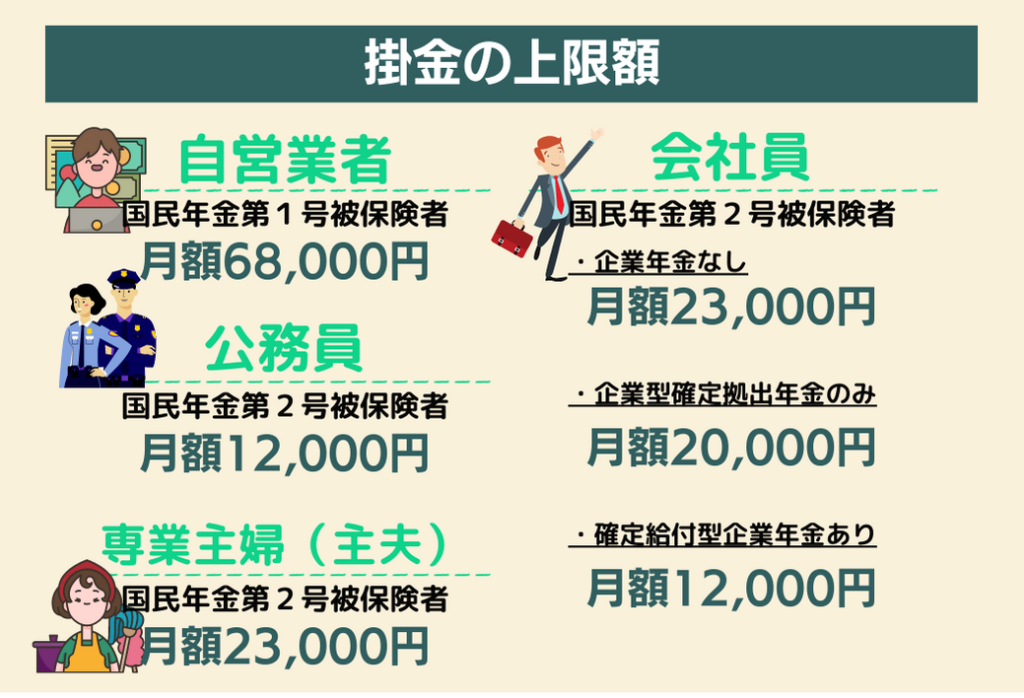

異なる掛金の上限額

イデコの掛金の上限は加入者の国民年金のグループや企業年金の有無で変わります。もっとも多く掛けられるのは、自営業やフリーランスなどの国民年金の第1号被保険者と呼ばれる方々で月6万8000円までとなります。

日々変化する事業環境への対応や将来の事業承継、相続対策等を考えねばならない事業経営者にとってみれば少し心もとなく感じる金額かもしれません。それでも国が用意した優遇制度です。主軸となる資産形成は別で用意しつつ、補助手段の一つとして活用してみてはいかがでしょうか。