TOPICSトピックス

生涯手取りを増やす役員退職金の活用

2024.3.11

3月は年度末ということもあり、事業年度の最終月と定めて決算を迎える法人経営者の方も多いのではないでしょうか。直近1年間の業績はもちろん、納めるべき法人税額も気になることでしょう。決算後は業績に応じて役員報酬額の変更を検討することになりますが、大事な資金を法人に寄せるのか個人に寄せるのか、税負担を考えると悩みは尽きません。さて、今回は経営者の生涯手取額の増加に貢献する役員退職金の活用について考えてみたいと思います。

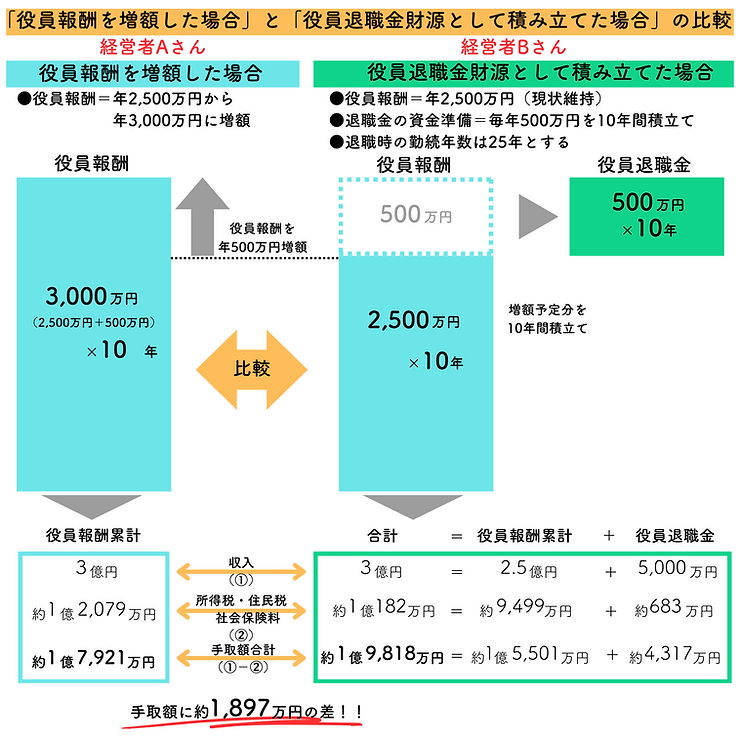

ここに経営者Aさんと経営者Bさんがいらっしゃいます。お二人とも年2500万円の役員報酬を受け取っています。経営者Aさんは今回の決算業績を踏まえ、役員報酬を500万円増額し3000万円にする決断をしました。一方で経営者Bさんは役員報酬を現状維持とし、代わりに10年後の役員退職金財源として毎年500万円を積み立てることにしました。BさんはAさんに比べて年間報酬は500万円少なくなりますが、10年後に積み立てた5000万円を退職金として受け取るため、両者とも受取総額は同じ3億円になります。

それでは両者の手取額はどのように変わるでしょうか。Aさんの10年分の役員報酬3億円にかかる税金は所得税、住民税、社会保険料あわせて約1億2079万円です。差し引くと手取額は約1億7921万円になりました。一方、Bさんには10年分の役員報酬2億5000万円と役員退職金5000万円それぞれに税金がかかります。役員報酬には所得税、住民税、社会保険料あわせて約9499万円、役員退職金には所得税、住民税あわせて約683万円かかり、合計税額は約1億182万円です。差し引くと手取額は約1億9818万円になりました。

両者を比較した場合、役員報酬増額の代わりに将来の退職金として受け取ることを選んだ経営者Bさんは、Aさんに比べて生涯の手取額が約1897万円増えるという結果となりました。

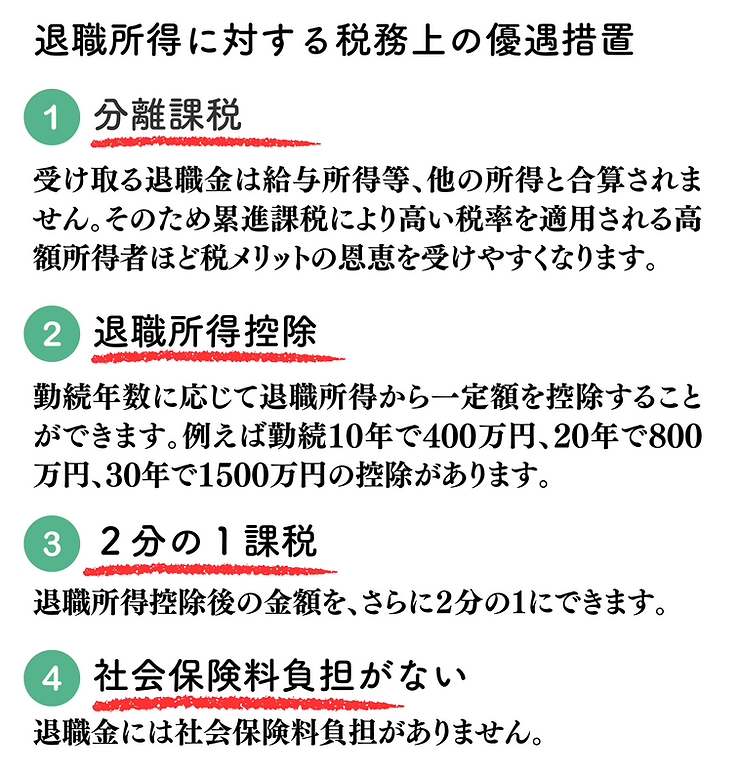

なぜこのような違いが生まれるのでしょうか。それは退職金に対する課税には、老後の生活保障の観点から、税務上の優遇措置があるからです。