TOPICSトピックス

今年の贈与はお済みですか?

2024.10.26

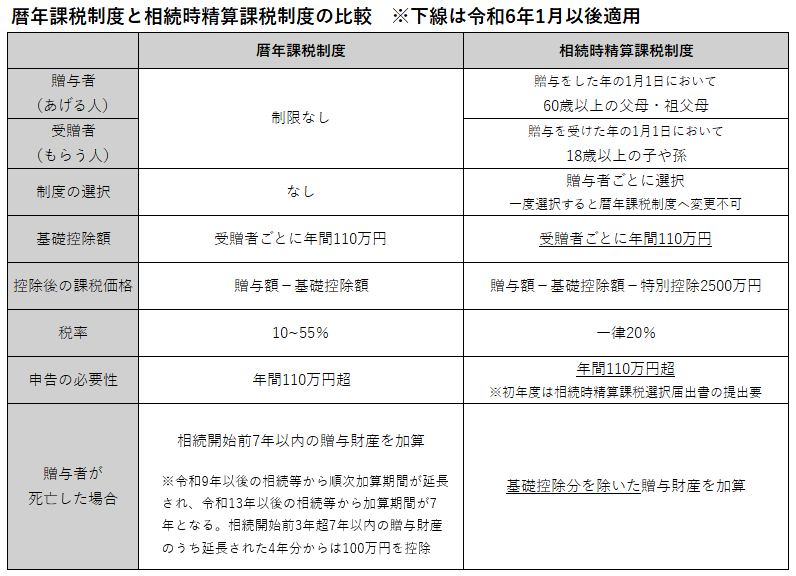

今年も残すところあとわずか。年末が近づくにつれ、私たちの生活も忙しくなりがちですが、贈与計画を考える最適な時期でもあります。贈与税の計算はその年の1月から12月までの1年単位で行われます。また、通常の贈与(暦年贈与)には、毎年の基礎控除として110万円の枠がありますが、翌年に繰り越すことはできません。年内に贈与を計画している場合は早めの準備をお勧めします。

今年から贈与制度に大きな変更が加わりました。特に、暦年課税における相続発生時の贈与財産の加算対象期間が大きく変わった点は重要ポイントです。従来は、相続開始前3年以内の贈与財産が加算されることになっていましたが、今年以降は7年以内の贈与財産が加算対象となります(※)。相続財産への加算を避けるためには、以前よりも早めの贈与計画を立てることが望ましいでしょう。

※令和9年以後の相続等から順次加算期間が延長され、令和13年以後の相続等から加算期間が7年となります。

今年から暦年課税の基礎控除だけでなく、相続時精算課税にも基礎控除110万円が創設されました。暦年課税の基礎控除とは大きく異なり、たとえ相続の直前に贈与を行ったとしても、その基礎控除分が相続財産に加算されることはありません。贈与から相続発生までの期間を意識せずに贈与を行うことが可能です。

贈与計画を立てる際に悩むポイントの一つが、暦年課税と相続時精算課税のどちらを選ぶべきかという点です。制度設計上、贈与者が比較的若い場合は暦年課税、高齢の場合は相続時精算課税が適しているように見えます。ですが必ずしもそうとは限りません。

例えば、贈与者が祖父で受贈者が孫の場合、祖父の相続発生時に孫が相続人でないなら、相続直前であっても暦年贈与した財産が相続財産に加算されることはありません。贈与者がだれであるかというのは大事なポイントなのです。

また、父からは暦年課税、母からは相続時精算課税で贈与を受けるというように、同一年に異なる制度を使い分けることも可能です。この場合、暦年課税と相続時精算課税の基礎控除110万円がそれぞれ別途適用されることも重要なポイントです。注意すべき点として、一度相続時精算課税を選択してしまうと、その後その贈与者と受贈者の間では暦年課税が利用できなくなります。どのタイミングでどちらの制度を使うかも慎重に考える必要があります。

贈与を計画する際は、贈与者の年齢、家族構成、財産の規模などを考慮する必要がありますが、時間が経つにつれてこれらの要素も変化していく可能性があります。そのため、贈与計画は一度立てたら終わりではなく、状況に応じて柔軟に対応することが求められます。もし高額な財産の贈与を検討していたり税制の複雑さに悩んでいるのであれば、相続分野に詳しい税理士やファイナンシャルプランナーなどの専門家の知恵を借りることをお勧めします。効率的で有利な贈与計画を立てることができるでしょう。