TOPICSトピックス

テーパリングと米国経済

2021.7.20

いま市場が注⽬する関⼼ごと

市場がいま注目している関心ごとのひとつ、⽶連邦準備制度理事会(FRB)が本格的に検討に⼊る段階的な量的⾦融緩和の縮⼩、テーパリング。株式投資をされている⽅にとっても非常に気がかりなテーマではないでしょうか。そこで今回はテーパリングと⽶国経済の今後について取り上げてみたいと思います。

先⽉16⽇、⽶連邦公開市場委員会(FOMC)において、これまで2024年以降とされてきたゼロ⾦利政策の解除時期が23年に前倒しする⽅針が⺬されました。これを受けて⽶国株式市場は1⽇で500ドル超の乱⾼下。⽇本でも⽇経平均が⼀時1,000円近く急落するなど⼤荒れの相場となりました。またFOMCだけでなく、テーパリングの判断に影響する⽶国

の物価や雇⽤の統計、FRB関係者の発⾔などで相場が乱⾼下する状況が現在も続いています。

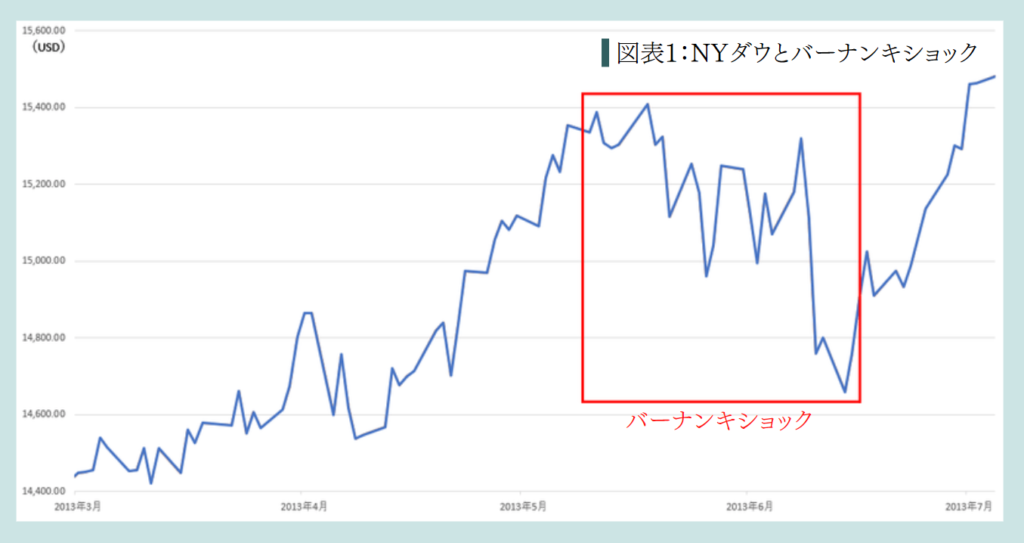

バーナンキショックの苦い記憶

これほどまでに市場がテーパリングに敏感になっているのには、2つの理由があります。ひとつは2013年に起きた株価急落の苦い記憶です。当時、景気重視の「超ハト派」と⾔われたFRB議⻑のバーナンキ⽒がリーマンショック後のテーパリング開始に⾔及したとたん株価急落が起こりました。リーマンショック以来といわれるほどの急落ぶりで、当時、世界経済は⾮常に⼤きな混乱に陥りました(図表1)。

このバーナンキショックによってもっとも影響を受けたのが新興国。なかでも財政⾚字を抱え、GDP⽐でみる対外債務が⼤きなブラジル、インド、インドネシア、南アフリカ。フラジャイル・ファイブと称されるこれら5か国の通貨は為替市場で⼤きな急落に⾒舞われる事態となりました。当時⽶国経済は回復していたものの、先進国でも欧州債務危機などの問題が⼭積み、新興国も同様でした。バーナンキ⽒の発⾔とFOMCの決定は時期尚早と市場は受け取ったのです。

異例の⼤規模⾦融緩和の反動

そしてもうひとつの理由は、過去最⼤規模にまで拡⼤した⾦融緩和の反動が、テーパリングをきっかけに従来以上に⼤きな株安を引き起こす可能性です。中央銀⾏は深刻な経済危機が起こると、資⾦繰りの悪化で経済活動が⾏き詰まらないように市場に⼤量の資⾦を流し込みます。この資⾦が株式市場に流れ込み株価が上昇します。株価上昇は経済活動を刺激しますが、⾏き過ぎれば過剰なインフレという形で私たちの⽣活を妨げることにもなりかねません。そのためいずれ資⾦供給の蛇⼝を閉めていくテーパリングを開始することになるわけですが、株式市場への資⾦流⼊が滞れば株⾼に急ブレーキがかかります。しかも今回、コロナショックによってFRBは過去最⼤規模の資⾦を市場に流しています。株⾼の反動が従来以上に⼤きくなる可能性があるのです。

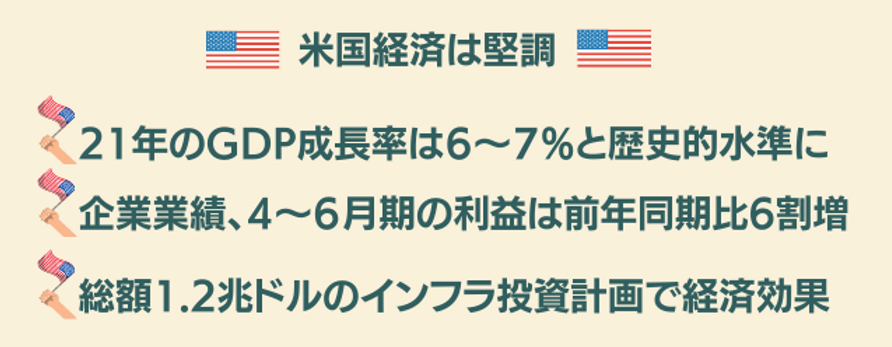

⽶国経済は堅調

ただ、テーパリングを開始するということは景気が上向いている証しでもあります。実際、コロナワクチン接種で正常化がいち早く進む⽶国経済は堅調といえます。1~3⽉期のGDP成⻑率は前期⽐年率6.4%増と、回復軌道に完全に乗っており、21年のGDP成⻑率は 6~7%と歴史的⽔準に達することが確実です。企業業績も急速に改善し、S&P500の21年4~6⽉期の利益は、前年同期⽐で約6割増しになると予想されています。バイデン政権による総額1.2兆ドル(約130兆円)のインフラ投資計画も先⽉に議会で合意。実⾏に移されれば、さらに経済を押し上げる効果が期待できそうです。

テーパリングからの利上げ観測が⽬下、株安要因にはなっていますが、背景にあるのは景気回復であることは間違いありません。基本的に景気回復は株価にとってプラス要因です。テーパリングによって株価が急落したとしても、持続的な景気回復につながるのであれば、いずれ株⾼要因として働く可能性は⾼そうです。

実際、2013年当時も⽇⽶の株価は急落後、時間をかけて⻑期的な株価の上昇局⾯へと向かいました。中⻑期的な視点で資産運⽤を考えればテーパリングに動揺する必要はなさそうですが、仮に⽶国株に偏ったポートフォリオ運⽤になっているのであれば欧州株や先進国債券などにも資産を振り分けてみるのも良いでしょう。

また、テーパリングはその後の利上げ観測から⾦利が上昇しやすくなります。株価急落から⼀旦はリスク回避によって円⾼が進むものの、時間の経過とともにドルに資⾦が流れる、つまり、ドル⾼になる可能性が⾼まります。運⽤資⾦の⼀部をドル預⾦に振り分けておくのもひとつでしょう。2013年のテーパータントラム(量的⾦融緩和の縮⼩に対する⾦融市場の混乱)の時も1年後の2014年からドル⾼が始まり、本格的なドル⾼局⾯になりました。

⽶国経済の今後

⽶国経済は今後、春先ほどの勢いはなくなるもののしっかりした成⻑が続くものと思われます。しかし、⼀⽅で秋にかけて不確実性を⾼めそうな動きもあります。コロナの収束が楽観視されているものの、ワクチン接種が鈍ってきていること。インフラ投資計画の実⾏が経済を潤すまでに時間がかかりそうなこと。⽶連邦準備制度理事会(FRB)のパウエル議⻑の任期が22年2⽉に到来し、再任するかどうかは、バイデン⼤統領の決断に委ねられることなどです。