TOPICSトピックス

本当は怖い円安

2021.11.21

米ドルを持つことの意義

「これからまだまだ円安になりますか?」「まとまった資金を米ドルにしようと思っているけれど一時期のような1ドル80円を切る超円高になる可能性はありますか?」

最近、資産運用をお考えのお客様からよくこのような質問を受けます。米国金利引き上げを意識した為替市場での円安の動きがこの質問の背景にあるようです。

このようなご質問に対しては、現状の金融政策や景気動向について触れ、為替動向の大まかな方向性についてお話しさせていただくようにしています。米ドルを持つことを検討し始めれば、今後の為替動向が気になるのは当然です。しかし私の考えは、米ドルを持つことの意義は為替差益を狙うことではなく、インフレに備えた資産防衛にあると思っています。日本はエネルギー、食料ともに大部分を輸入に頼っているという現実があり、さらに取引の半分以上が米ドルで行われているからです。

世界で拡がるインフレリスク

現在、新型コロナウイルス感染拡大に代わって世界経済のリスクとして意識されているのがインフレリスクです。実際、米国では今月発表された10月の消費者物価上昇率は前年同月比で6.2%、中国では卸売物価の上昇率が13.5%、いずれも歴史的な水準です。一方、日本では企業物価こそ40年ぶりの8%まで上がりましたが、消費者物価はほぼ横ばい。

一見、物価上昇とは無縁にみえる日本。ですが資源高や円安の影響は輸入物価に着実に跳ね返ってきています。上昇する企業物価と横ばいの消費者物価。この2つの物価の乖離が日本経済の体力を奪っています。

日本経済の体力を奪う原因

教科書的なロジックでは、円安が輸入物価の上昇を招き、それが消費者物価の上昇圧力となります。一方、輸出品の価格競争力が増すことで国内での生産や投資が増えますから、それが労働者の賃金上昇につながります。景気の好循環が生まれることで日銀は金融緩和から引き締めに転じることができます。まさに昭和の経済構造がそれでした。

ですがいまはそうはいきません。現在の日本は製造業の主要な拠点はすでに海外に移転しています。円安になっても輸出量は大して増えません。輸出量が増えなければ、国内での投資や雇用も伸びず、賃金も上がりません。これでは物価上昇も景気回復も起こりようがありません。これが日本経済の体力を奪っている原因です。

低下し続ける円の購買力

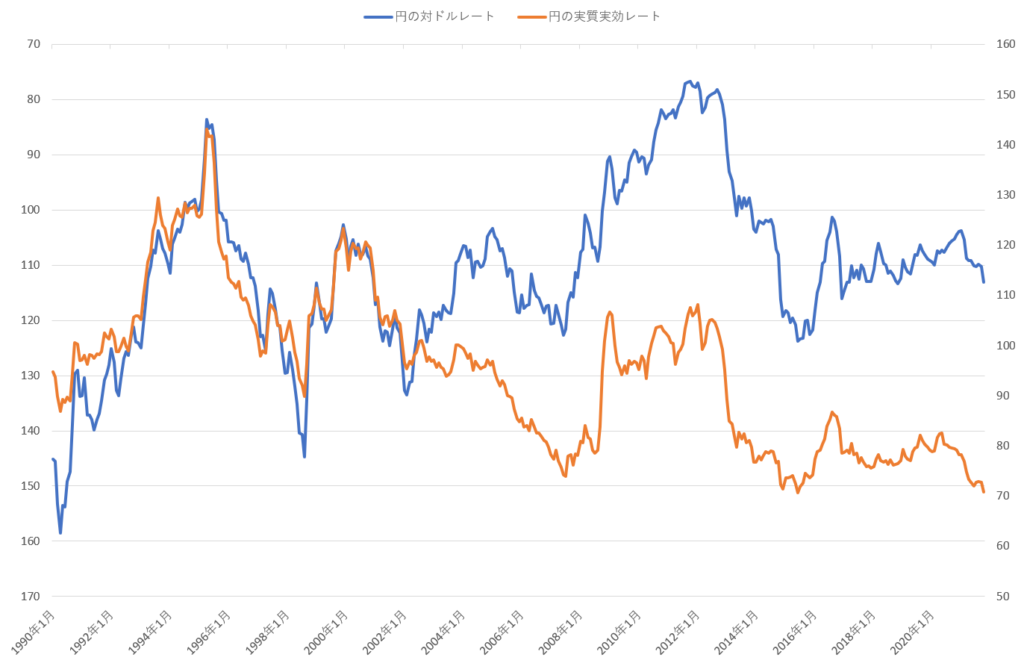

日本経済の体力の低下は円の購買力の低下でもあります。図表1のグラフは円の対ドルレートと円の実質実効レートの推移です。実質実効レートとは、ドルのほかにユーロや英ポンドなど主要国の通貨を含めた交換レートを、それぞれの貿易量の比 重と物価上昇率の違いなどを加味した、「通貨の実質的な購買力」を測る指標です。

図表1:円の対ドルレートと実質実効レート

(円) 2010年=100

(出所)国際決済銀行(BIS)、日銀より当社作成

70円台まで円高が進んだ1995年には150ポイント超まで上昇した実効レートですが、現在は半分の70ポイント台まで下落。25年間で円の海外での購買力は半分になっているのです。

日本は円高恐怖症

これまでの日本はリスク回避ムード→円高→恐怖という価値観が根強く、政府関係者や企業経営者は「いかに円高のダメージを図るか」が重要な問題意識になってきました。確かに2008年のリーマン・ショックや2011年の東日本大震災に伴う超円高は強烈なインパクトを残しました。しかし、これまでのような需給構造が崩れたいまの日本において、円高による恐怖よりも円安のデメリットを考慮しなければならない時代に入っています。

売られたまま戻ってこない円

「安全資産の円」と呼ばれ、経済危機のたびに世界の投資マネーの受け皿として選ばれてきた円。対GDP比224%という世界最悪の政府債務を抱えていてもそう呼ばれるのは世界最大の対外純資産国だからです。自国保有の外貨は通貨安を抑止する弾薬となります。自国通貨買いを通して通貨安の是正を図ることができるからです。極端にリスクオフのムードが高まった際、弾薬の多い通貨に世界のマネーが集まるのは合理的といえます。

しかし近年では対外純資産の構造が変化しつつあり、リスクオフの円買いが起こりにくくなっているようです。これは日本の対外純資産が証券投資を通じたものから、海外企業の買収といった直接的な投資へと変化していることに関係しています。「リスクオフの円買い」とは海外に投資されていた資産が、国内に還流する動きを指します。証券投資であれば流動性も高く、そうした還流も起こりますが、買った海外企業は簡単に売却できません。いまの日本の対外純資産では「売られたまま戻ってこない円」が増えており、円高になりにくくなっているといえます。

本当は怖い円安 制御が難しいのは円高より円安

理論上は円高抑止のための自国通貨売り・外貨買いは無限にできます。しかし円安抑止の

ための外貨売り・自国通貨買いは外貨準備分しかできません。「極端な円安」を抑止する弾薬がなくなれば制御不能に陥ります。このように考えれば本当に怖いのは円高よりも円安ではないでしょうか。